本文

内子町の財政状況

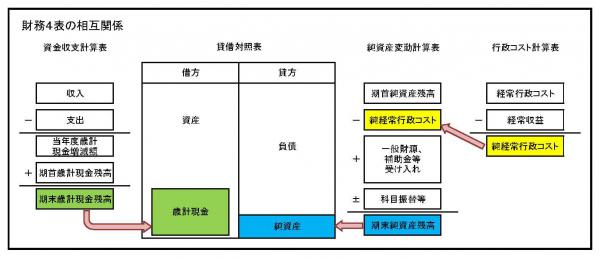

財務書類(財務4表)

財務書類(財務4表)とは

財務書類(財務4表)とは、企業会計に用いられる発生主義の考え方に基づいて作成された財務資料であり、公会計では4表(貸借対照表、行政コスト計算書、純資産変動計算書及び資金収支計算書)を作成することとされています。

地方公共団体の会計制度は、1年間の現金の出入りを把握することに重点を置いた現金主義の考え方に基づくものです。一方、財務書類(財務4表)では、行政サービスを提供するために保有している財産である「資産」や、その対価として将来支払わなければならない「負債」の状況が把握できるようになるため、より多くの財務情報を公表することが可能になります。

内子町では、平成27年度決算までは総務省の「新地方公会計実務研究会報告書(平成19年10月)」の中で示している2つの公会計モデル(「基準モデル」または「総務省方式改定モデル」)のうち、「総務省方式改訂モデル」を採用し、財務書類を作成していました。

平成28年度決算からは、総務省の「統一的な基準による地方公会計整備促進について」(平成27年1月、総務大臣通知)により、すべての地方公共団体において、固定資産台帳の必要性や団体間での比較を可能とする観点から、「統一的な基準」による財務書類等を作成するように要請されております。そのため、内子町においても「統一的な基準」により、財務書類を作成しています。

貸借対照表

町が行政サービスを提供するために保有している財産(資産)と、その資産をどのような財源(負債・純資産)で賄ってきたかを総括的に対照表示した一覧表です。

資産とは、インフラ資産や施設等の有形固定資産、出資金等の投資的資産、そして現金や未収金等の流動資産など、行政サービスを提供するために保有するものや、将来的にサービス提供のために用いることのできるものをいいます。

負債とは、地方債の未償還元金など、将来負担しなければならないものをいいます。資産を形成する財源として見た場合、負債は「将来世代が負担する部分」と考えることができます。

純資産とは、資産と負債の差額であり、公共資産整備のために投入された国県補助金や税収等が計上されます。負債が「将来世代が負担する部分」であるのに対し、純資産は「現在までの世代が負担した部分」とみることができます。

行政コスト計算書

1年間の行政活動のうち、福祉活動やごみの収集といった資産形成に結びつかない行政サービスに係る経費と、その行政サービスの対価として得られた財源を対比させたものです。

これにより、資産形成に結びつかない1年間の行政サービスを提供するにあたって、人件費や物件費といったどのような性質の経費が用いられたか、またこれらの行政サービス提供の見返りとしての使用料や手数料といった受益者負担がどの程度あったか、あるいは経常費用と経常収益がどの程度あったかなどをみることができます。

純資産変動計算書

貸借対照表の純資産の部に計上されている数値が、1年間でどのように変動したかを表した計算書です。

純資産の部は、「現在までの世代が負担した部分」ですので、1年間で今までの世代の負担がどのように増減したのかわかることになります。

資金収支計算書

歳計現金の出入りの情報を「業務活動収支の部」、「投資活動収支の部」及び「財務活動収支の部」という3つの区分(活動)に分けて表示したものです。

これにより、町のどのような活動に資金が必要とされ、それをどのように賄ったのかがわかるとともに、歳計現金をどのような性質の活動で獲得し、または使用しているのかを読み取ることができます。

【統一的な基準】(令和6年度)

・6年度 一般会計等財務書類 [Excelファイル/23KB]

・6年度 一般会計等財務書類 注記 [Excelファイル/23KB]

・6年度 全体会計財務書類 [Excelファイル/21KB]

・6年度 全体会計財務書類 注記 [Excelファイル/18KB]

・6年度 連結財務書類 注記 [Excelファイル/20KB]

【統一的な基準】(令和5年度)

・5年度 一般会計等財務書類 [Excelファイル/22KB]

・5年度 一般会計等財務書類 注記 [Excelファイル/22KB]

・5年度 全体会計財務書類 [Excelファイル/21KB]

・5年度 全体会計財務書類 注記 [Excelファイル/18KB]

・5年度 連結財務書類 注記 [Excelファイル/20KB]

【統一的な基準】(令和4年度)

・4年度 一般会計等財務書類 [Excelファイル/13KB]

・4年度 一般会計等財務書類 注記 [Excelファイル/23KB]

・4年度 全体会計財務書類 [Excelファイル/13KB]

・4年度 全体会計財務書類 注記 [Excelファイル/18KB]

・4年度 連結財務書類 注記 [Excelファイル/18KB]

【統一的な基準】(令和3年度)

【統一的な基準】(令和2年度)

【統一的な基準】(令和元年度)

【統一的な基準】(平成30年度)

【統一的な基準】(平成29年度)

【統一的な基準】(平成28年度)

【総務省方式改訂モデル】

財政状況資料集

普通会計歳入・歳出決算額、各種財政指標等の状況並びに公営企業会計、一部事務組合及び第三セクターの財政・経営状況を示すとともに、各種財政指標等の類似団体間での比較分析や内訳の分析を行い、財政状況を体系的にまとめたものです。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)