本文

空家を除去した土地の固定資産税を減免します

概要

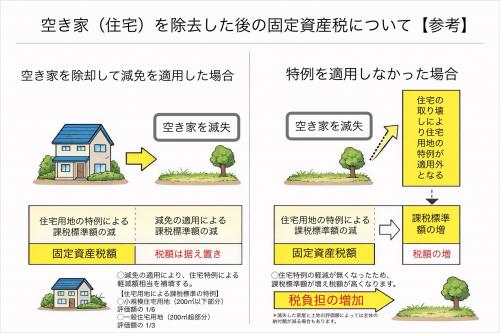

住宅用の家屋を除却(取り壊し)した場合、固定資産税の軽減措置(※住宅用地特例の適用)がなくなり、税額が高くなることから空家の除去の阻害原因の一つと言われています。

当町では、空家を除去して高くなる税額分を3年度分に限り減免することで、空家等の跡地の活用を促進し、居住環境の整備及び地域の振興を図るため、固定資産税の減免制度を創設しました。

申請の要件

・令和6年4月1日以降に空家を除去した土地であること

・現に住宅用地特例の適用を受けている土地であること

・除去した空家が、居住その他の使用がなされていないことが常態となっており、住宅空家等対策の推進に関する特別措置法第2条第1項に規定する空家等に該当する建築物であって、かつ、昭和56年5月31日以前に建築された建築基準法旧耐震基準の家屋であること

ただし、対象地が次のいずれかに該当する場合については、減免の対象となりません。

・対象地が除去した空家以外の住宅の敷地の用に供しており、住宅用地特例の適用を受けている場合

・対象地を営利目的で使用している場合(貸し駐車場、店舗敷地等)

・対象地の所有者またはその相続人が町税等を滞納している場合

・申請者が不正な行為等により虚偽の申告を行った場合

・その他町長が減免をすることが適当でないと認める場合

減免される額

減免の対象地に係る固定資産税の税額相当額と、対象地が住宅用地特例があるとみなして算出した固定資産税の税額相当額の差額相当分。

※評価額については評価替えや時点修正により、各年度で変動の可能性があるため、減免額は一定にならない場合もあります。

減免される期間

該当する空家を除去し、住宅用地特例の適用がされなくなった年度から3年間(令和8年度課税より適用)

ただし、次のいずれかに該当した場合はその年度をもって減免の期間が終了します。

・対象地が新たに住宅用地特例の適用を受けた場合

・売買等(相続を除く)の理由により対象地の所有者が変更された場合

・対象地に新たに家屋が建築された場合、または他の用途に変更された場合

・対象地が適正に管理されないことにより、周辺住民の住環境に悪影響を与えたと認められる場合

申請できる対象者

対象地の所有者(登記上の名義人)またはその所有者の相続人。

減免の申請について

申請を希望する方は、空家の除却後すみやかに申請書及び必要書類を提出してください。

申請内容に問題がなく、減免がされる場合は決定通知書と減免を行った税額更正通知を送付いたします。

なお、次年度以降も引き続き減免をする場合は納税通知書の年税額に減免する額を反映させることをもって決定の通知とします。

空家の除却に係る土地の固定資産税減免申請書 [PDFファイル/78KB]

空家の除却に係る土地の固定資産税減免申請書 [Wordファイル/15KB]

問い合わせ

申請を検討される方は内子町空家の除却に係る土地の固定資産税減免に関する要綱 [PDFファイル/139KB]を確認の上、不明な点があれば税務課固定資産税係までご連絡ください。

なお、税額や評価額などの個人情報については本人確認のできない状況ではご回答ができない場合があります。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)