本文

平成31年度から適用される個人住民税の税制改正

配偶者控除・配偶者特別控除の見直し

「働き方改革を税制面からも後押しするため、配偶者控除(配偶者特別控除)がみなおされました。

※ 対象は平成30年1月1日以降の収入分からです

改正内容(配偶者控除の適用における所得制限)

配偶者控除の適用を受ける納税義務者に対し、あらたに所得制限が設けられます。

納税義務者の合計所得が900万円(給与収入1,120万円)超で配偶者控除額が段階的に減少し、合計所得が1,000万円(給与収入1,220万円)超になると適用がなくなります。

配偶者特別控除の範囲拡大

配偶者特別控除の適用を受ける納税義務者に対しても同様にあらたな所得制限が設けられます。町・県民税の所得控除額33万円の配偶者特別控除の対象となる

合計所得金額の上限が45万円(給与収入110万円)未満から90万円(給与収入155万円)以下に引き上げられます。収入1,220万円)超になると適用がなくなります。

参考:国税庁イメージ図

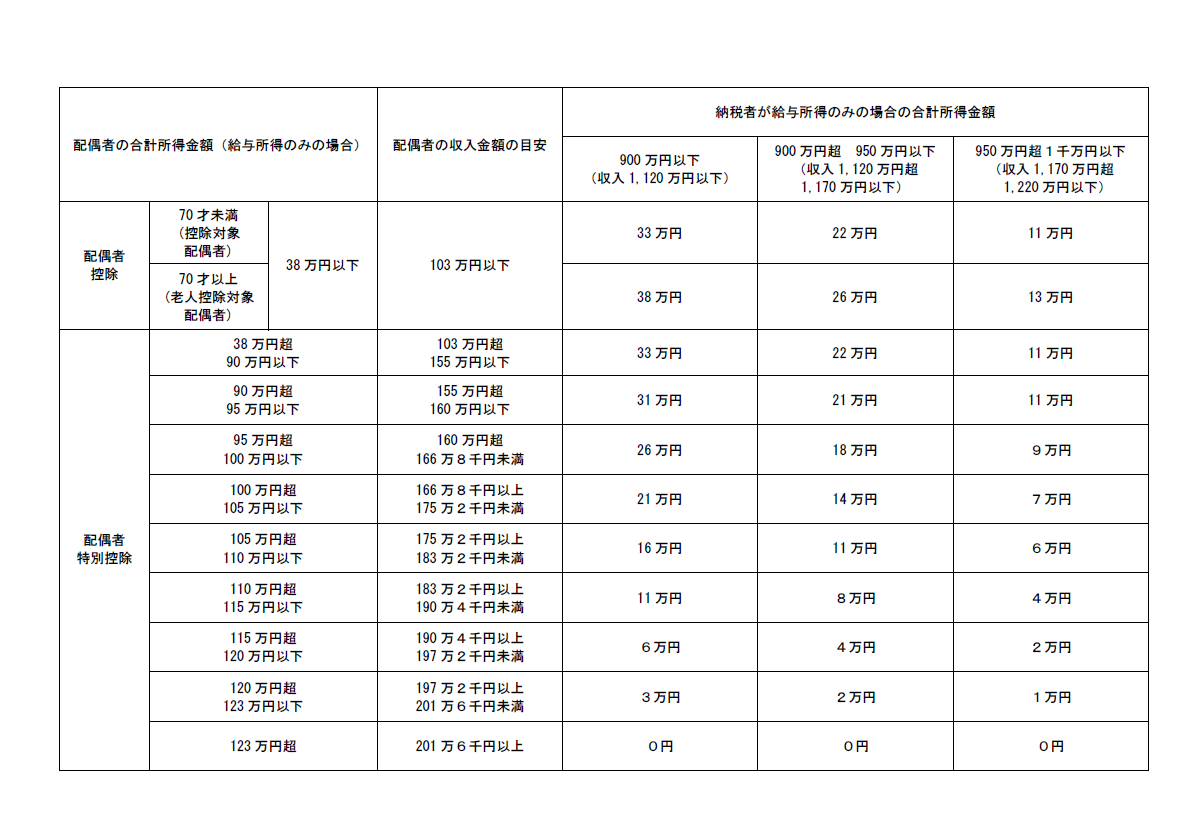

改正後の配偶者控除ならびに配偶者特別控除の適用を受ける納税義務者の方は下記一覧表をご参照ください。

【 お 問 合 せ 先 】

内子町役場 税務課 電話 : 0893-44-6153